節約しているつもりだけど「 貯金が増えない 」「 毎月赤字になる 」という方は多いかと思います。

実際に私たち夫婦もそうでした...

しかも私たち夫婦は、ズボラです(あまり言いたくはありませんが...)

ズボラあるあるかと思いますが、家計簿なんて続いたこともありません。

そんな私たちでも、今では簡単に年間100万以上も貯蓄することができています!

この記事では、行動さえ起こせば誰でも簡単に貯金ができる節約術をご紹介していきます。

目次

節約手順① 「お金の流れを知って【理想的な支出割合】と見比べる!」

まずは、「自分が毎月いくらくらい使っているのか?」確認しましょう

ここで大切なのは、「大体の支出を把握」すること!

ズボラな人でも、1ヶ月だけ!しかも大体の支出を把握することできますよね?

そもそも、正確な支出が出せているのであれば、貯金はできていると思います

ココに注意

「支出把握」よりも、その後の「支出見直し」の方が大事

大体の支出の出し方

まずは、大体の支出を把握していきましょう!

ここで大切なのは、「節約せずにいつも通りの生活をする」ことです

節約した支出を計算した場合、後の生活がキツくなり節約生活ができなくなるので注意しましょう!

私たちの場合は、「¥1000」単位で計算して、さらには多く支出を計算しました

例えば、

実際にかかった食費:¥32,000

大体の支出計算:¥35,000

多く見積もっておけば、後の節約生活が楽になりますよね!

このような感じで、1ヶ月の大体の支出を把握してみましょう

大体の支出が出たら、次は理想の支出割合との比較です!

「夫婦2人」の理想的な支出割合

夫婦2人暮らしの目標貯蓄額は、収入の20%です。

例えば手取りが40万円の場合なら、貯蓄20%=80,000円となります。

| 費目 | 割合 | 金額 | |

|

固定費

|

家賃 | 25% | ¥100,000 |

| 水道光熱費 | 5% | ¥20,000 | |

| 通信費 | 6% | ¥24,000 | |

| 保険料 | 4% | ¥16,000 | |

| 貯蓄 | 20% | ¥80,000 | |

|

変動費

|

食費 | 15% | ¥60,000 |

| 被服費 | 3% | ¥12,000 | |

| 趣味・娯楽費 | 3% | ¥12,000 | |

| 交際費 | 2% | ¥8,000 | |

| 日用雑貨費 | 2% | ¥8,000 | |

| その他 | 15% | ¥60,000 |

これはあくまでも理想です!

実際、ローンや奨学金、車のローンなどで返済してる人も多いです。

私たちの支出割合について

私たちはの場合(夫婦2人、月の手取り収入40万)

目標貯蓄額は、収入の20%に対し、

26%(10万円)もの貯蓄することができてます!

| 費目 | 割合 | 金額 | |

|

固定費

|

住居費 | 18% | ¥70,000 |

| 水道光熱費 | 4% | ¥15,000 | |

| 通信費 | 3% | ¥12,000 | |

| 保険料 | 1% | ¥3,000 | |

| 貯蓄 | 26% | ¥100,000 | |

|

変動費

|

食費 | 9% | ¥35,000 |

| 被服費 | 5% | ¥20,000 | |

| 趣味・娯楽費 | 5% | ¥20,000 | |

| 交際費 | 5% | ¥20,000 | |

| 日用雑貨費 | 3% | ¥10,000 | |

| 医療費 | 3% | ¥13,000 | |

| 車の維持費 (ガソリン・保険) |

5% | ¥20,000 | |

| その他 | ローン | 13% | ¥50,000 |

毎月のローンで5万円支払っているにも関わらず、

毎月10万円もの貯蓄をすることができてます!!

それはなぜか?

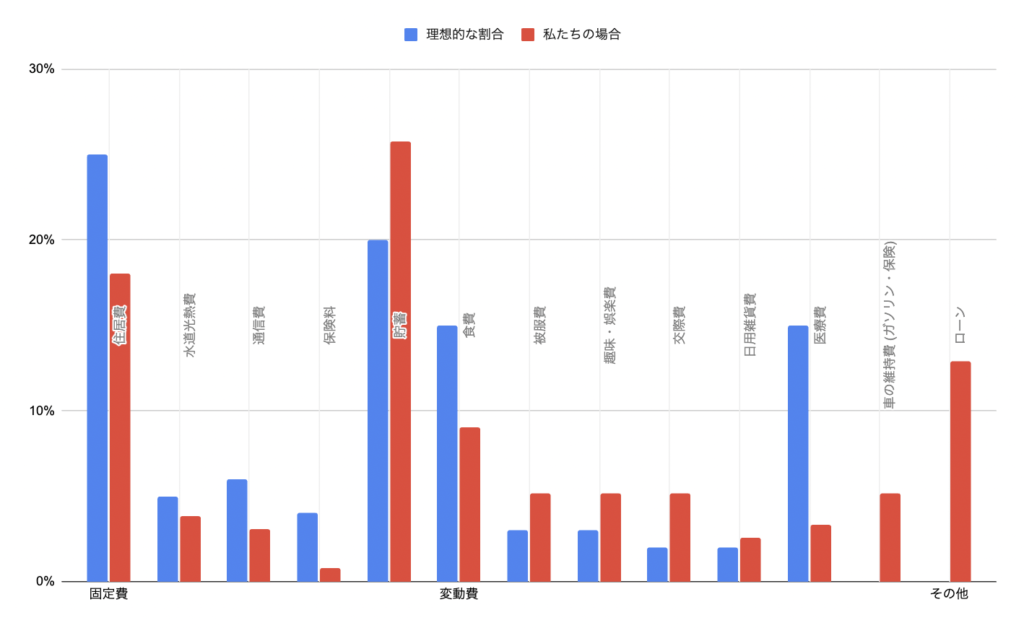

理想と現実の比較

なぜ、理想よりも多くの貯蓄ができてるのかを分かりやすくグラフにしてみました!

私たちの場合、理想と比較して差が大きいのは、家賃などの住居費、食費、医療費です。

とくに、住居費に関しては、「3万円」もの差が生まれてます!!

ココがポイント

金額が大きいものから見直す!!

節約手順② 「コレをやるだけで月に3万も節約できる!」

節約のポイントは、「金額が大きいものから見直す」ということは、

金額が大きいもの見直す=固定費を見直す

そもそも固定費とはなんなのか?

固定費とは?

・家賃(住宅ローン)

・携帯代(ネット回線を含む)

・光熱費

・保険費

・ローンなど

つまり、何をしなくても出ていくお金のことです。

私たちの場合は、まずは固定費の中でもインパクトのある「家賃」を見直しました!

月に3万円節約するたった一つのこと

一般的に、住居費の目安は自分の収入の3分の1程度と言われています。

自分の収入が毎月40万円程度であれば12万円前後の家賃の物件に住んでいるのが理想的です。

この数字はあくまで目安です。

中には、ローンや車の所有であったりなどしますので、状況に応じて住居費の目安は変動します

家賃の見直しとなると、ついてくるのは引っ越し

引っ越しするにも、引っ越し費用がかかりますよね...。

ただ、将来的なコストで考えてみてください!

| 1年 | 2年 | 3年 | 4年 | 5年 | |

| 家賃10万 | 120万 | 240万 | 360万 | 480万 | 600万 |

| 家賃7万 | 84万 | 168万 | 252万 | 336万 | 420万 |

| 差額 | 36万 | 72万 | 108万 | 144万 | 188万 |

家賃10万のところから、家賃7万のところに引っ越した場合、

1年目で36万円もの節約することができます!

36万もあれば、引っ越しはできますよね??

2年目以降は、引っ越し費用を鑑みても、しっかりプラスになってきます。

ココがポイント

目先の費用だけではなく、何年後か先の合計した費用で考えましょう!!

まとめ

いかがでしたでしょうか?

月に3万円節約するためには、

step

1大体の支出を把握する

1ヶ月間、大体の支出を見直しましょう

その後は、見直さなくても大丈夫です!(必要な時に見直す程度OK)

step

2理想と現実の比較

金額が大きいところから比較するようにしましょう

step

3固定費の見直し

金額のインパクトの大きい家賃から見直すことをオススメします!